超级玛丽16号上线,对比达尔文12号怎么选?

16上个月超级玛丽15紧急下架之后,4月上架了后续产品-超级玛丽16号。

因为超级玛丽系列一直是成人重疾的顶流产品,我们第一时间研究了这款产品,发现它和目前的产品走了不同的路线,不再单纯走极致性价比,压低保费抢市场的路线,而是有了自己的设计特色。

这次我们把超级玛丽16号和另外一款顶流重疾-达尔文12号横向对比,看看这两款顶流重疾都有什么杀手锏。

超级玛丽16号

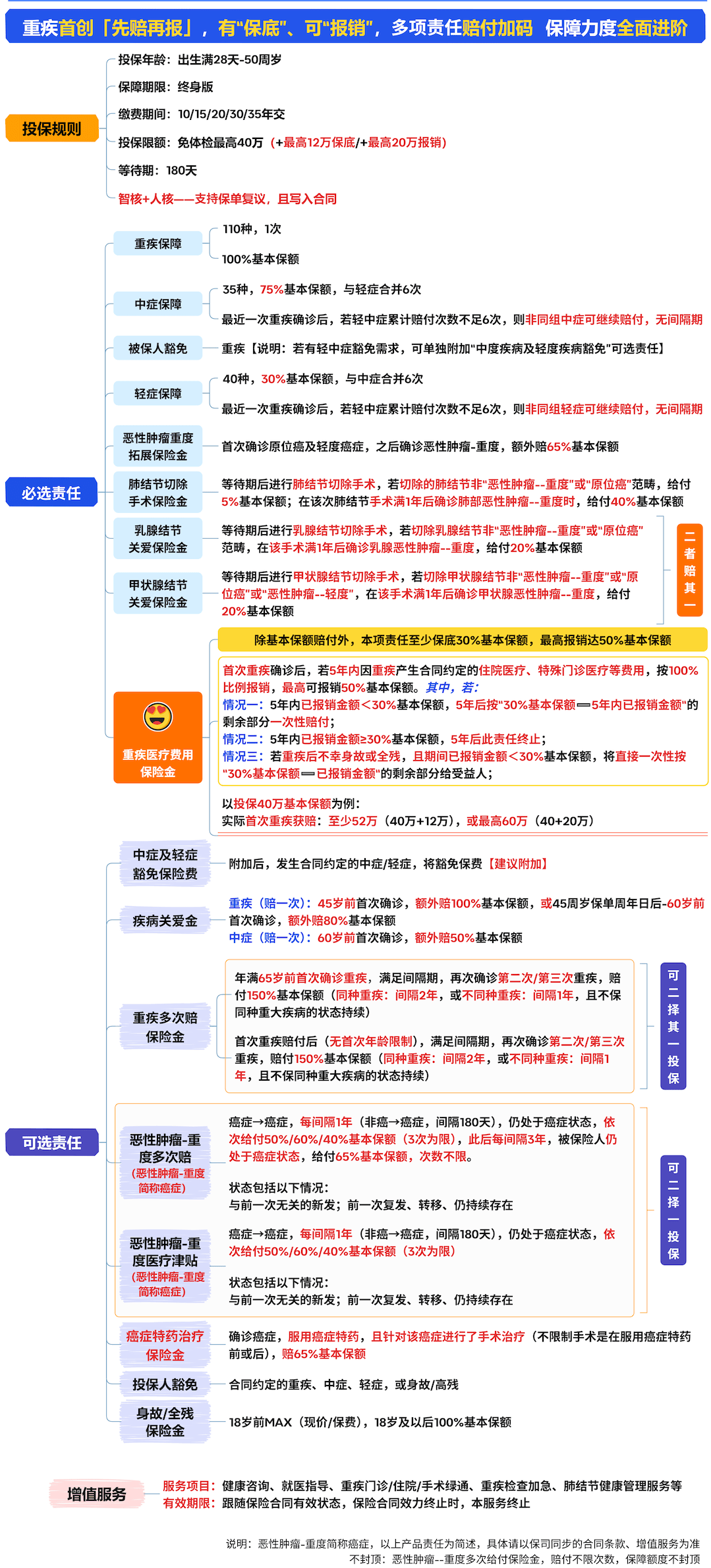

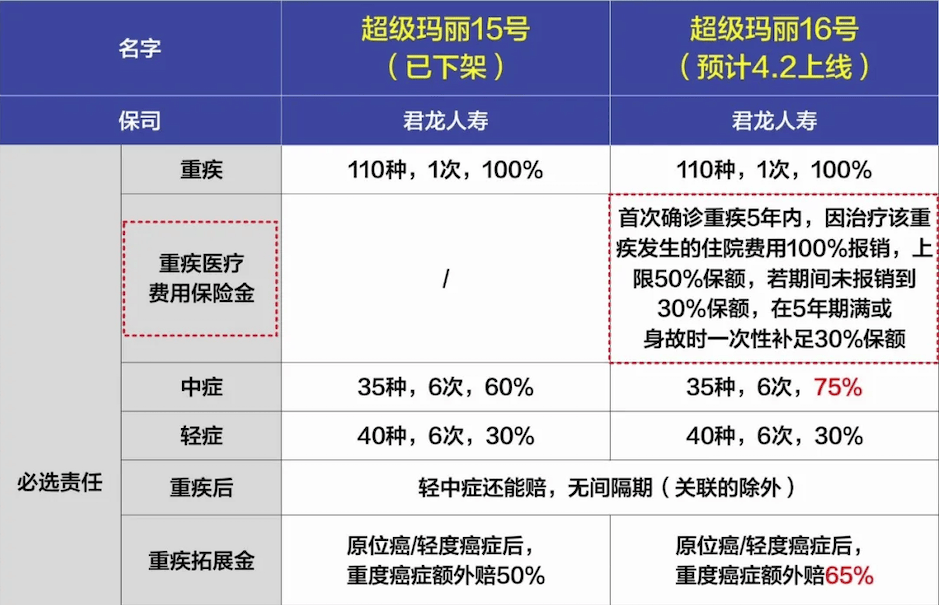

最新的超级玛丽16号依旧是君龙人寿承保,保终身。

最高保额降低到40万,不能再选择50万保额。

以上对比仅作产品了解使用,具体产品责任以合同条款为准

和超级玛丽15相比,16号的有这些变化:

1、重疾医疗金,报销50%(或多赔30%);中症多了,轻症少了

超级玛丽16号的重疾医疗金,有两种用法。

情况一:确诊重疾后,在5年(1825天)内报销最高50%保额的医疗费。

比如保额40万,5年内能报销20万的治疗费,相当于一共赔付60万。但对有买百万医疗的朋友,建议不要用这个责任来报销,建议选择情况二。

情况二:确诊重疾后,5年内身故全残,或5年后还生存的,直接拿到30%保额。

比如保额40万,重疾5年后再拿12万理赔金,一共拿到52万。

并且中症赔付比例提高到75%。

但也因为重疾保额降低了,导致超级玛丽16的轻症赔付金额变少。

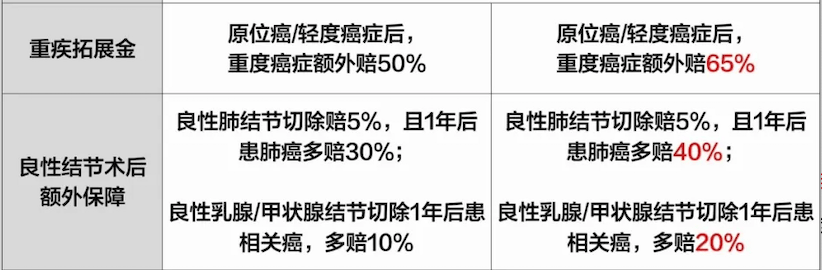

2、良性结节、癌症,赔更多

超级玛丽16号依旧延续了对结节、癌症的额外赔。

重疾拓展金:先发生原位癌、轻度癌症,再发生重度癌症的额外赔更多了,提高到65%。

良性结节手术:做过肺结节手术,不属于恶性肿瘤重度、原位癌,也能赔付5%保额,并且未来再发生这个部位的恶性肿瘤重度,可以多赔40%。

乳腺结节、甲状腺结节,做了手术,不属于恶性肿瘤重度、原位癌,未来再发生这个部位的恶性肿瘤重度,可以多赔20%。

并且君龙对肺结节的核保一直比较宽松,有肺结节的朋友可以优先核保超级玛丽16号试试,审核通过或者标体承保的概率更大一些。

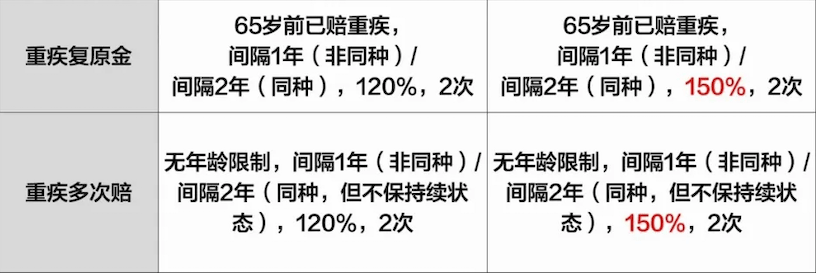

3、升级重疾多次赔,赔更多

超级玛丽16号还是可以升级到重疾多次赔的,但赔付比例提到到150%,赔得更多了。

方式一:65岁之前发生第一次重疾,后续再保2次重疾,并且能赔之前疾病的复发。

方式二:无年龄限制。发生国第一次重疾,后续再保2次重疾,并且能赔之前疾病的复发。

要注意的是,这个多次赔付有间隔时间要求,并且不赔之前疾病的持续。

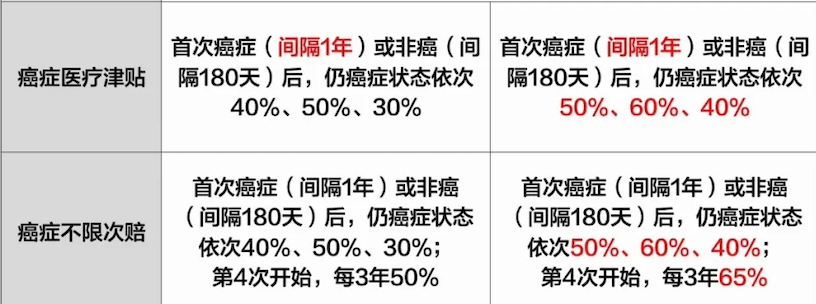

4、癌症多次赔,赔更多

和超级玛丽15相比,超级玛丽16号的癌症多次赔比例更高。对癌症患者的保障更高了。

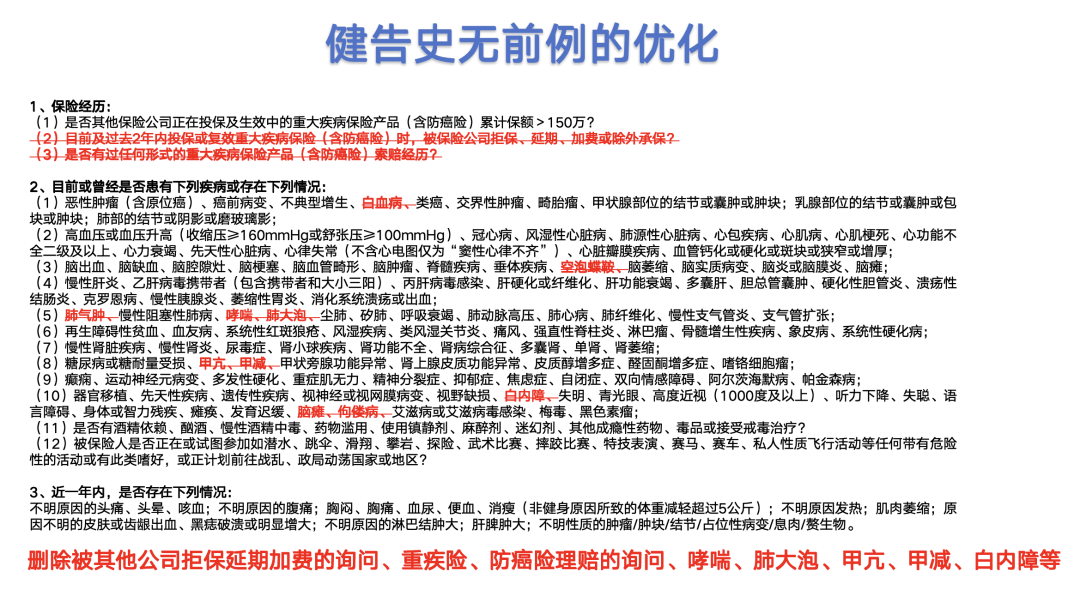

5、健康要求更宽松了

相比超级玛丽15,这次16号简化了健康告知。

比如删除了2年内被其他公司拒保、延期等记录,删除了过往重疾险索赔记录。还删除了空泡蝶鞍、肺气肿、哮喘、肺大泡、甲亢、甲减、佝偻病、白内障、脑瘫的病史。

也就是之前即使有过这些疾病,但只要不涉及其他询问,那就可以投保超级玛丽16重疾险,不需要再做告知!

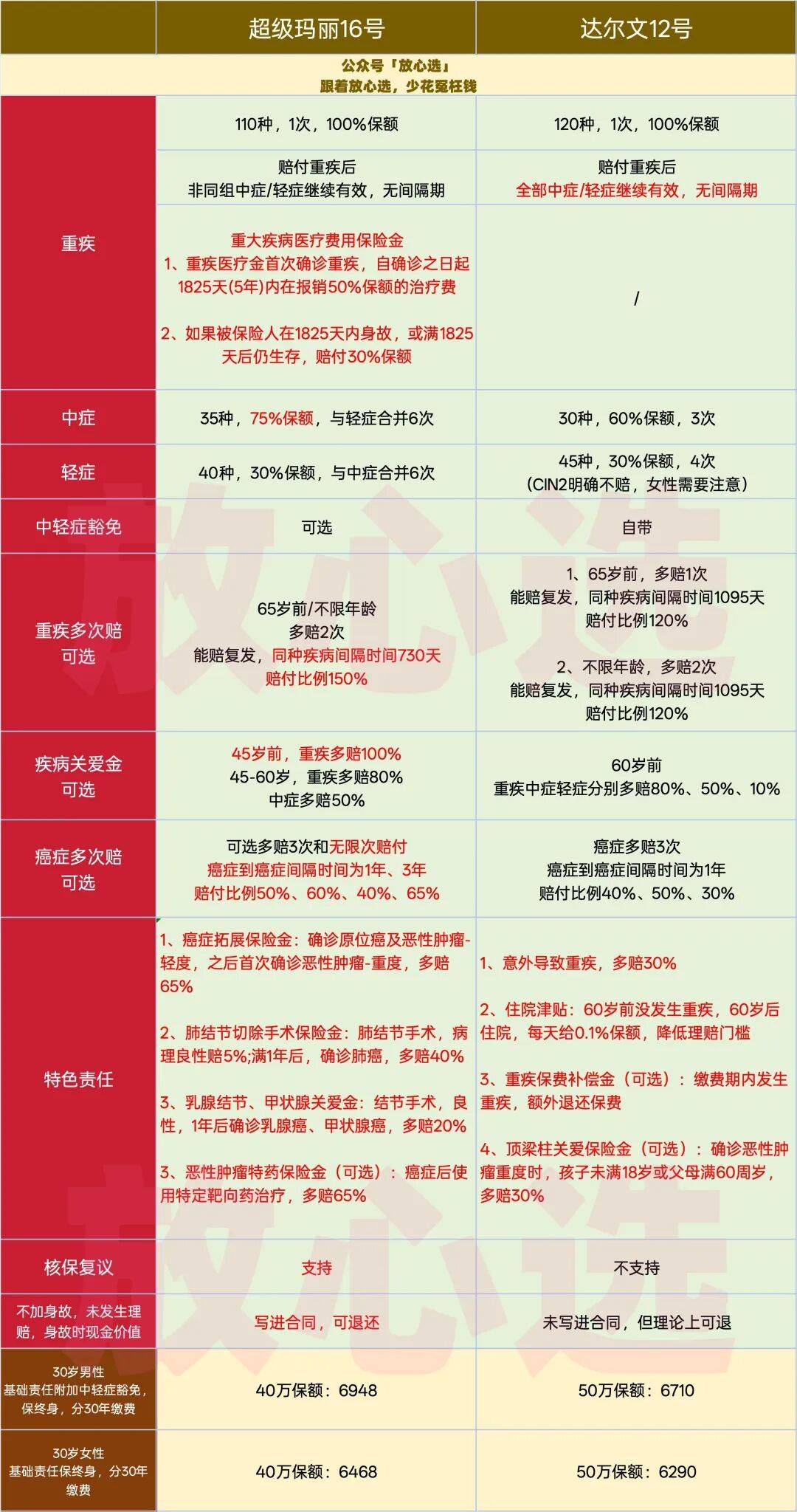

超级玛丽16 VS达尔文12

因为现在重疾险设计了很多附加责任,为了不让文章又长又晦涩,我们直说结论:

女性:关注宫颈问题,推荐超级玛丽16号,因为达尔文12明确CIN2不赔(cin2的理赔在很多情况下会有争议,但合同没写明不保障的情况下,cin2是有机会按照轻症赔付的);

只买基础保障:推荐达尔文 12 号,能一次性到手 50 万,简单直接;

想加强癌症保障:推荐超级玛丽16,对结节友好且对癌症多赔,还能附加癌症先进疗法治疗金;

希望重疾能多次赔:附加 65 岁前重疾多次赔,推荐超级玛丽,同种疾病间隔期短,赔付次数多1次;附加终身多次赔,推荐达尔文 12 号,性价比更高。

以上对比仅作产品了解使用,具体产品责任以合同条款为准

在费用上,40万保额超级玛丽16号,和50万保额达尔文12号保费很接近。并且因为超级玛丽16设计了重疾医疗金,理论上拿到的重疾赔付反而会多2万。

这两款产品综合来看都是很好的重疾产品,以上只是对产品本身的简单分析,不同健康情况也会导致最后适合的产品不同。